自分の能力では内外経済の現状の理論的分析はできない、と割り切っている。

そこで自分が納得できる分析家の見解を参考にするしかない。

リフレ政策で日本は破綻するのか?(W。この記事の作成年月は大震災ー福一原発事故以前。日本経済と政治に与えた影響について言及した記事の有無は不明。)

W。インフレ政策派との論争において提出した今後、政府日銀がリフレ政策の採用すると想定した場合、起こりうる経済現象のパターンの2011年1月時点の便宜上の分類である。

筆者は2013年4月5日付けアベノミクスの行く末を予想する記事においてもこの分類は修正する必要はない、としている。

2011年1、13記事にはリフレ派に対する基本見解、自身の持論が圧縮されて展開されている。

↓↓↓↓

1. インフレ率がターゲットを早々に上回り、景気が本回復する前に引き締めざる得なくなる

5. (番外) 対応がぐだぐだになって破綻へまっしぐら、、

「これらのシナリオのうち、どれが実現化するのか予測するのは非常に難しい。」とした上で、

W。>続く見解を大震災福一原発事故、前の2011年1月13日に示しているのを今、どう受け止めたら良いのか。

「勿論日本にとって最も望ましいのはシナリオ4であるが、外的要素や偶発的要素に影響される部分も多く、日本だけでコントロールしきることは不可能と思われる。」

まさか大震災ー福一原発事故を予測していたわけでなかろうが、筆者にはこういう慎重さ、幅広い視点があるがある。

W。4)の可能性は元々、極少なのに大震災ー福一原発事故によって完全消滅した。

震災復興経済は日本経済全体にとって、上手く作用していない現実を重視する。復興需要にもかかわらず、景気後退時期が早すぎる。

彼の日本経済に潜在する需給ギャップという常識論に対するリアル経済の立場からする疑問は当たっていた。

>「例えばシナリオ2,3については、それが日本経済全体にとっては好ましくないシナリオであるにも関わらず、このシナリオを実現化することによって多大な利益を得る事できる勢力が国内外に存在する。」

W。機関投資家、金融機関、諸々は直接に利益を得る。

「上手くシナリオ4に辿りついたとしても、出口戦略実施時にはそれが景気減速要因になることは間違いなく、それを嫌がってずるずる引き延ばせば、結局シナリオ2,3につながっていく可能性も十分に考えられる。」

W。1930年代の高橋是清の金融の不換紙幣増発による軍拡ー飢餓的輸出ー景気拡大ー<出口戦略実施>の財政金融引き締めによって、5、15事件の海軍軍人によるテロで本人が惨殺されている。

そこまで行くはずはないが、通貨供給量の拡大には必ず、<出口戦略実施>が伴う。

誰に、何処に付けが回るかである。

この程度のことは専門家なら誰でもわかっているが、解っていてやっているから悪質である。

<自分たちさえよければいい、後野となれ山となれ!>コレが大方の本音。グローバル資本制の深層心理である。

W.。<彼の一貫した持論>は次に集約されている。

「筆者は逆にデフレが続いても日本経済が破綻するようなことにはならないと考えている。デフレが続くことは上記のシナリオ4のケースと比べれば確かに好ましくないシナリオであるが、1,3と比べればそれほど劣るシナリオでもないし、2,5と比べると恐らくマシだろう。

それでも期待値で比較すれば リフレ政策を実施する方が高いという可能性も完全には否定することはできないが、その場合で事前にどのシナリオが実現するかは分からない事によるリスクプレミアムを考えると、リフレ政策の現在価値はやはりマイナスである、というのが筆者の見解である。」

>>ー2013年3月11日付け記事よりー

(W。スリリング感さえ憶えるアメリカ経済の過去現在分析による結論である。)

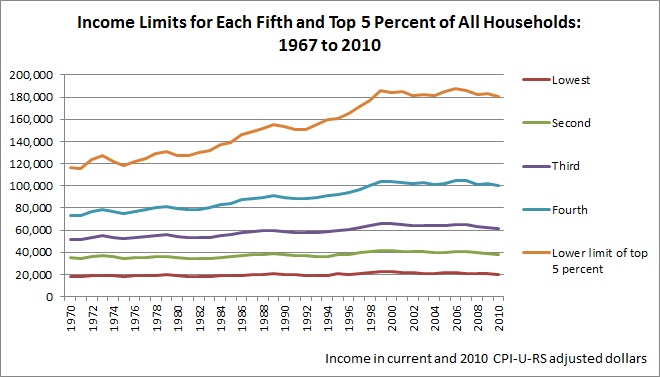

この図は家計所得の五段階分類だが、最上位だけ5%としている。

W。注目点。1)1998年~2010年の上位5%の所得の伸びは意外にも横ばい。後半に実情がわかるように仕 組まれている。ここで種明かしはできない。

2)最下層23%の所得はベトナム戦争、金ドルのリンク停止の1970年以降、完全ばい。

実情は最下層23%の中の多くの人はホームレス的生活危機に直面し続けていた、と解釈できる。

{kind=link}

W。黒字線失業率は公的報告による失業率低下。赤字線は就職をあきらめた人などを分母から引いき調整した実際の失業率。改善されていない。大統領選挙でも実際の失業率が挙げられていた。

{kind=link}

{kind=link}

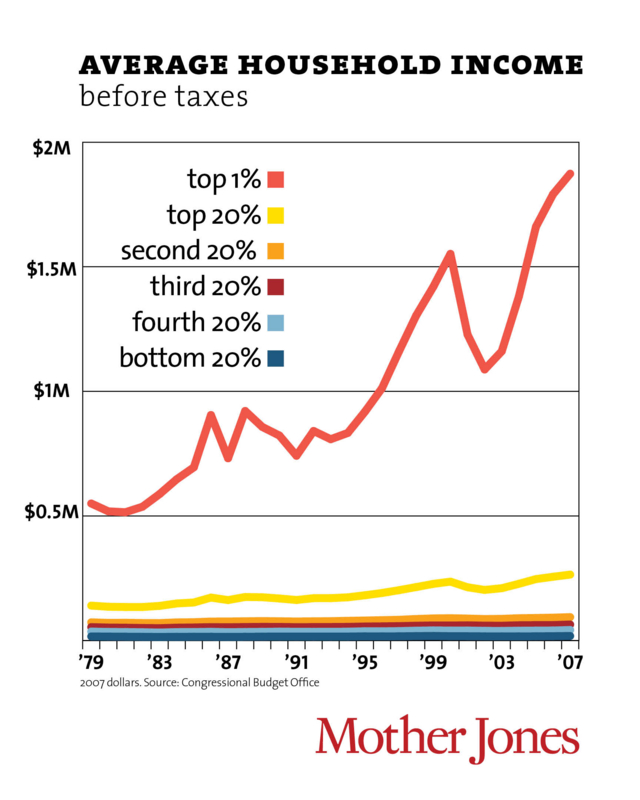

「所得については上位1%にまで限定すれば見れば大きく伸びており、バブル崩壊後に下落した分を取り戻し更に大きく上積みしている(下図)」

W。先の図の所得上位5%の意外な横ばいにもかかわらず、一握りにも満たない上位1%の急上昇。1%にバブルの富は集中し、バブルの恩恵を受けたのはこの層に限られていた。コレが実情。上位1%富の急激な蓄積のトリクルリンクは乏しかった。過半は放置されたままだった。

{kind=link}

以下は米国の家計債務と政府債務の推移であるが、両者とも2001年以降にかなりシャープな増加を見せているのが分かる。 これらのデータからは家計債務と政府債務の増大(の加速)が経済成長を牽引?する要因となっていたことが伺える。

{kind=link}

W。上図公的債務。下図家計債務。

>>W.。一般的には信用の膨張という架空資本の自律的巨大膨張の所為にされれているが、本質的には先進国の慢性的過剰資本と過剰生産状況の積み重なりの象徴である巨額の世界的過剰流動資金の累積と市場投機が原因である。

米国への資金流入の継続がなければ、公と私の借金生活の継続はありえない。

冷戦崩壊後の一時的な米国の世界一極支配体制の出現によって、可能となったモノカネの米国過剰消費を前提とした世界的循環体制?であった。

新興諸国の台頭がこの様な米国中心のカネモノヒトの流れを変えた。

いわば、間接的にマンパワーが冷戦体制後の米国一極支配を経済的な面で打倒した。

9、11ニューヨーク事態はドサクサに紛れた、米国1%利害むき出しの政策を可能とした。

そして、その付けを米国内外に撒き散らしたが、コレが全世界的政治経済軍事矛盾の拡散に繫がった。

全世界人民にとって敵の照準はますます定まっていくであろう。

{kind=link}

「米国企業の収益は2001年以降、リーマンショック前までに2倍近く増えた。 しかし上掲の通り賃金は伸び悩んでいたわけで、その結果企業が得た収益は一部は配当へ、一部は内部保留の積み増しへと使われ、株主の資産を更に押し上げたわけである。」

{kind=link}

「ちなみにこの時期の経済成長?が多くの人間を置き去りにしたものであったことはフードスタンプの受給者数や貧困率の推移をみても明らかである。 通常、好況期には改善する両指標がこの時期には悪化、停滞している」

{kind=link}

「結局、資産バブルを燃料とし借金に支えられた経済成長はバブルの崩壊と金融危機という形で世界を巻き込んで終結した。 もちろん株価も下落し、資産家も一時的には痛手を負った。 しかしその後の経過は冒頭にも書いた通り、バーナンキプットで株価はいち早く立ち直り、彼らの資産は無事回復したわけである。

IT革命という実体のある変革に端を発した経済成長の時代ですら、米国では多くの労働者の実質賃金はまともに上がらず格差は広がり続けていた訳であるが、それでも雇用は順調に推移していたし、比較的労働生産性の高い産業では労働者の実質賃金もそれなりに上昇していた。 しかし、ITバブル崩壊後にグリーンスパン議長(+バーナンキ理事)の金融緩和によって演出された経済成長の時代では資産価格こそ速やかに回復し、或いはバブルを生むまでになったが、所得を伸ばしたり資産を上昇させたりするのはごくごく一部の人間に限定されることになり、雇用の回復も遅々としたものとなった。 そして今回は前回以上に実質賃金も雇用も置き去りにし資産価格だけが早々に回復したわけである。

<米国流金融経済政策に対する持論>