日本銀行当座預金は、主として次の3つの役割

(1)金融機関が他の金融機関や日本銀行、あるいは国と取引を行う場合の決済手段

(2)金融機関が個人や企業に支払う現金通貨の支払準備

(3)準備預金制度の対象となっている金融機関の準備預金

マネタリーベース(ベースマネー)=日銀当座預金+市中流通マネー

>W。下図解題。

2013年のマネーストック⇒135兆円(A)ー47兆円(B)=88兆円。日銀当座預金比率35%

2023年のマネーストック⇒672兆円(A)ー402兆円(B)=370兆円。日当預比率63%

***************************************

W。負かり易い専門的な解説はコレ。反俗日記の結論⇒アベノミクスは金融寡頭階層の資本蓄積とソレによる支配体制を促進した。全ての経済政治事案、諸相はこの基調に収れんされる。

↓基本的な事項を確認しておく必要がある。ネット上の解説記事でコレが一番明晰

どうする植田日銀~過去10年、金融政策だけでは達成できなかったインフレ目標(竹中 正治) | 現代ビジネス | 講談社(1/5)

竹中平治 2023.04.24

引用

「そもそも「2%目標」とは

消費者物価指数の上昇率は既に3%を超えているのに(前年同月比+3.1%、2023年3月)、「インフレ目標の2%は未達成である」という日銀の現況判断自体に疑問を感じている方もいるだろう。

これは今の物価上昇はエネルギーや食糧価格の国際的な高騰と円安による輸入物価高騰が国内に波及した結果であり、

>そうした海外要因がはげ落ちると見込まれる今年度末頃までには、

>同物価上昇率は再び2%を割り込むと、日銀が判断(W。国内需要が伸びない)しているためだ。

******

⇒W。形而上の内外要因の区別。世界市場下のグローバル資本制においてそのような区別は無理筋。詭弁である。自由貿易を止めて関税障壁を地域、国単位でやっていく世界の流れになればそのような区別も成立する。

⇒W。今年度末(令和6年度末、ということなので025年度3月末、までに(前年023年3月比+3.1%、⇒物価上昇率2%越え~~~①エネルギーや食糧価格の国際的な高騰と②円安による輸入物価高騰の国内波及はさらに続く。

(W.予測<根拠>グローバル資本主義が世界帝国主義(世界中で金融寡頭制支配体制が強化)に転化し世界市場の再分割戦(根本的~歴史的地政学的~な利害対立するタイプは(A)欧<EU>、米<英>、日<韓国その他>型。(B)ロシア、中国型。(C)新興国,「途上国」)の歴史段階に達しているで今までの新自由主義的世界市場における戦略物資や汎用品の

コモディティ化 - Wikipediaの事態とは逆の要因が加わる。この時代認識によれば云うところの今年度末の前年度同月比物価上昇率(インフレターゲットなのか?)+2%目標設定(赤字国債垂れ流し、日銀大量買い付けは止められない<インフレ要因だがそれでも2%上昇は不可能と見ているのは内需欠乏の認識>)は帝国主義の世界市場再分割戦をさらに促進すると「宣言」しているようなモノだ!金融寡頭支配がさらに強化され、階層格差は拡大する。

******

日銀はW注賃金の上昇を伴う国内需要の増加をベースに、物価上昇率が安定的に2%になることを政策目標に~

*****W注

W。 リアルな動向は下記。イロイロな事実が並べられており、参考にはなるが日銀の金融政策が転換されたとは思わない!赤字国債大量買入れは転換できない。

******

マイナス金利をやっている国はどこですか?

2016年5月現在ではEU(W.022年5月解除)、スイス、デンマーク、スウェーデン、日本、ハンガリーが政策金利でマイナス金利政策を導入している。 その後マイナス金利をしているのは日本だけとなった。 (2022年11月現在)。

******

【詳しく】日銀 マイナス金利政策を解除 17年ぶり金利引き上げ 異例の金融政策を転換 金融政策決定会合 | NHK | 日本銀行(日銀)

↓ ↓

日銀の「正常化」にはなおも多くの難所が残る 矛盾した説明に市場が混乱に陥る可能性も | マネー潮流 | 東洋経済オンライン

引用

「日本銀行は3月19日にマイナス金利政策(W。日銀当座預金の金利がマイナス=豚積み防止)を解除し(W。日銀当座預金に適用する金利を0.1%)、17年ぶりに利上げを行った。この決断は歓迎したいが、もっと早くに実施するべきだった。世界的な物価高騰が始まった時点で政策修正に踏み出していれば、今ほどに円安は進行せず、個人の物価高懸念は高まらなかっただろう。」

「

見かけほどの大転換ではない

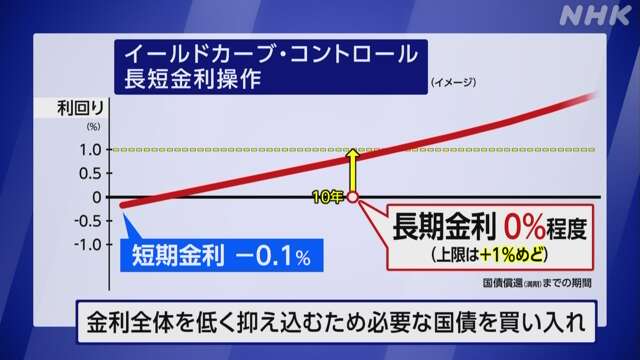

「政策金利の引き上げ幅はわずか0.1パーセントポイント程度で、2016年のマイナス金利政策導入前の0〜0.1%の金利水準に戻しただけだ。YCC(イールドカーブ・コントロール)も廃止だが、長期金利コントロールは一定程度続けられる。長期国債の買い入れも継続される。ETFの新規買い入れは終了したが、日銀のバランスシートから外していくという正常化の本丸はまだ着手されない。」

*****

「長期金利の代表的な指標金利は?

資金の貸し借りの期間が1年超の金利を、長期金利といいます。 長期金利の代表的なものは10年物の国債利回り(国債金利)で、債券市場で売買される国債の利回りは、各種の金融取引において、しばしば指標として用いられます。」

*****

中央銀行の切り札である公定金利政策を実質的に不能状態にしておいて(ノーマル中銀~政策決定の幅がある~~)アブノーマルの極みである政府の赤字国債大量買入れによる金融操作しかできないアブノーマル中銀=日本銀行。赤字国債垂れ流しの操作(国債買いオペ)しかできない日本銀行が「賃金の上昇を伴う国内需要の増加をベースに」など彼岸の出来事。内需(消費)+(投資)+(政府支出)に対する政策の波及効果は小さい(言葉は不適切かもしれないが日銀は一種の身体障碍者)ゆえに<統合政府(政府=日銀)>などと云う用語(概念)、新区分け、が必要になる。1930年代の高橋是清もそういうことをやっていた。1936年2,26事態で斬殺された。今の日本資本主義は国家資本主義(民間需要に関係なく、コントロールし易い軍需産業偏重)+ネオリベ政策(業種業態、労働両市場の規制緩和の波は続く)。

生産面:GDP=(産出)-(中間投入)

W、中抜き資本主義の実態解明が急務。低経済成長が長期化すると付加価値からの不当な中抜き(上前をはねるだけの搾取団体)が横行し生産性と総付加価値GDPに対して下方圧力が加わる。当たり前の政治現象である。

分配面:GDP=(雇用者報酬)+(営業余剰)+(固定資本減耗)+(間接税-補助金)

支出面:GDP=(消費)+(投資)+(政府支出)+(輸出-輸入)

Y=C+I+G+(X-M)

C+I+Gは国内要因で決まるので内需、X-Mは外国要因で決まるので外需

(投資)=(設備投資)+(住宅投資)+(在庫品増減)

w。投資がけん引しないと持続的な消費増加状況は生まれない。

米国のリアル経済動向を推し量る重要な数値は<住宅投資の増減>だった。

日本の場合は<機械受注高の増減>だった。

賃上げで消費が増える、なんてのは俗論。嘘!騙されている。

そもそも日本の産業構造、労働市場の二重性は戦前戦後の日本経済史によって刻印されている。今も形態は違うが本質は同じ。連合傘下の企業別労働組合の春闘賃上げ率5%の民間消費波及効果は極限定。また賃上げは寡占市場下で商品価格に転嫁される。その他の労働層は指をくわえて何とやら。実質賃金の低下に向かうしかない。

高インフレで得をするのは借金できる資本主義の経済主体である大資本と国の財政。

投資項目のうち、(設備投資)+(住宅投資)を「総固定資本形成」

******

その達成はまだ確認できないということだ。ただし過去数か月の展開は、過去20年間余の賃金も価格も凍結したような状況とは違う動きが出てきており、日銀の見通し通りになるかどうか、予断できない。

************

W。参考資料

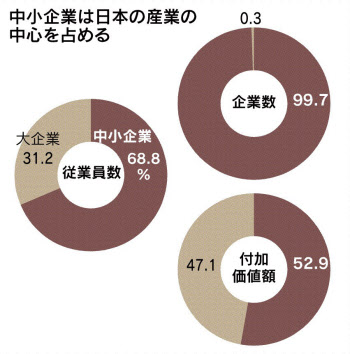

「中小企業 中小企業基本法で定義づけられる。

業種によって異なり、

製造業は資本金3億円以下または従業員300人以下、

>サービス業は資本金5千万円以下または従業員100人以下(W.上図。企業数、従業員数、付加価値額の格差の注目⇒金融寡頭制の増強によってその支配力強化は中小零細企業と従業員への支配力強化に連動していったが圧迫され搾取強化される側から国家への政治共同幻想が吹き上げてくる基本政治構図。)などだ。

小規模事業者は製造業の場合、従業員20人以下の企業」

*******

以下記述しているのはグローバル資本制下で行き詰っているインフレ期待=経済成長という理論

「またなぜ0%ではなく、2%程度の物価上昇率が望ましいと考えられているのか。そもそも金融政策は名目の金利を上下動させることで、実質金利(=名目金利-期待インフレ率)を変動させ、景気変動を平準化させる効果が期待されている。

ところが名目金利はゼロ以下のマイナスにはできないので、景気後退時に金利引き下げによる景気押し上げ効果を出すためには、一種の「のりしろ」として2%程度の安定的なインフレ期待が必要だと考えられている。

さらにマイルドなインフレは、負債(借入)の実質コストを下げると同時に資産のリターンを高めるので、設備投資や住宅建設を活発化させ、中長期的な経済成長率を支援する要因になるとも考えられている。⇒W。まだこんな寝言を~~そのために政府国債日銀直接買入れ(株その他も日銀買い入れ)、マイナス金利政策、という日本経済の特殊性⇒半国家資本主義の道を歩んでいるがただし中間層下位と下層はインクルードしないネオリベ路線=疑似ファシズム社会~窮屈な社会です~ロシアプーチン型社会、上層中層の消費で持つ社会=インクルードされない層は軍事警察的に囲い込むしかない⇒対ウクライナ戦争の必然性(ロシア社会経済の本を読んだ結論)。

********

W。高野さんも出演のなかで以下のようなリフレ派理解を語っていたが、あまりにも非理論的な乱暴な経済学の教科書を塗り替える漫画の世界。商品の価格はモデルケースは需要と供給の曲線の交差点で決定される。また別の原理論の観点に立てばマネーとは商品交換の発展した結果としての一商品の発展形態である。下の財とサービスの漫画ではゴールド【金)の価格の意味が出てこない。金相場右肩上がり、はどういうこと?

そもそも「物価」とは、個別の商品価格ではなく、その国の経済で供給される商品(財とサービス)の総量とマネーの交換比率である。従って、「マネーの供給量を増やせば物価は上がる」という判断が、日本のマネタリスト的リフレ派には元からあった。

「デフレ・インフレは金融現象であり、専ら金融政策で対処できる」岩田規久男氏(黒田総裁の下での副総裁)や原田泰氏(同じく元日銀政策委員会審議委員)らは、筆者が知る限り2000年代初頭から強くそう唱えていた。

先のNHKの特集番組では、「2013年から日銀は長期国債を当初年間50兆円、その後の追加緩和では年間80兆円も民間銀行を通じて購入し、市中にマネーを供給したが、2%の物価目標は実現できなかった」と語っていた。

******

W参考資料

「<「原則」から1歩踏み出す>

MMTだけではない「統合政府」視点の財政政策 主流派の理論としてFTPLが話題に | 経済学者が読み解く現代社会のリアル | 東洋経済オンライン

「MMTは、政府と中央銀行を一体と捉える「統合政府」の視点に立って議論を行うところに特徴がある。

統合政府においては、中央銀行が保有する国債は政府の債務から消える一方で、ベースマネー(市中の現金と民間金融機関が保有する中央銀行の当座預金)が負債として加わることになる。⇒W?つまり、民間が保有する国債と貨幣(ベースマネー)が政府債務となる。

ここから、「貨幣は返済する必要はないため、インフレにならない限り中央銀行が国債を引き受けて貨幣を発行すればよく、プライマリーバランス(PB)の黒字化などの財政再建策は不要」といった主張が、主にインターネット上で見られるようになった。」

*****W参考資料 おわり

*****

引用

「しかし重要な点は、ここで言う「マネー」とは何を意味するのか、それを明確にしないと事態の本質が理解できない。

実は2種類の異なるマネーが存在する。

一般に商品の売買に使用されるマネーとは、

個人や法人が民間の銀行に預けている流動性預金(当座預金や普通預金)の残高と日銀券発行残高の合計だ。

>商品の売買を通じて物価と直接に関わるのは、このマネーストックだ。

*****

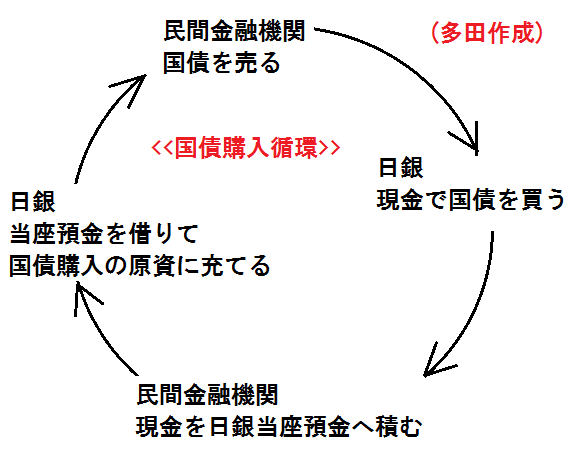

「@一方、日銀が銀行から国債を購入する場合、

@その代金としてのマネーは、民間銀行が日銀に置いている当座預金に入金される。

この日銀当座預金残高を

銀行は日銀や他の銀行との様々な決済資金として使用できるが、

日銀と民間銀行だけで構成され「閉じたネットワーク」の中で流通するものだ。

この日銀当座預金残高と日銀券の発行残高の合計は「ベースマネー(あるいはマネタリーベース)」と呼ばれる。

******

要は通貨供給量を増やせるか

日銀は通貨供給量を増やす直接的手段をもたない

blogimg.goo.ne.jp 画像の出典先。

「日銀当座預金残高。

銀行は日銀や他の銀行との様々な決済資金として使用できるが、

日銀と民間銀行だけで構成され「閉じたネットワーク」の中で流通するものだ。」イメージ図。

引用

「ベースマネーとマネーストックは別物ではあるが、前者を増やせば、後者も増える関係性があるのだろうか?

その関係性は銀行間資金市場(コール市場)の名目金利がプラスであり、量的金融緩和政策が始まる前の1990年代までは存在していた。

預金準備制度の下で民間銀行は、保有する預金に対して一定の比率で日銀当座預金に残高を保有することが義務付けられている。

日銀当座預金は基本ゼロ金利なので、民間銀行は課せられた準備率を満たす必要最小限の残高を維持し、余剰資金が生じれば銀行間資金市場に放出(貸出)して利息を稼いだ。

この伝統的金融政策の時代には、ベースマネーとマネーストックの比率は信用乗数(あるいは貨幣乗数)と呼ばれ、一定の安定した関係があった。この関係が消失したのが、2001年に始まり現在に至る「量的金融緩和」と呼ばれる非伝統的な金融政策の時代だ。

↓ ↓

2000年代初頭、銀行間資金市場での政策金利を日銀がゼロまで下げても、十分なデフレ脱却効果がでないという未曽有の事態に直面した。

そこで喧々諤々の議論の末に始まったのが、

>日銀が民間銀行を通じて国債を購入し、民間銀行の日銀当座預金残高を必要準備額を超えて増加させる量的金融緩和である。

民間銀行としては、必要準備を超えた余剰資金を銀行間資金市場で運用しようにもゼロ金利なので運用できず、日銀当座預金残高は積み上がり続けた。当時これは「ブタ積み」と呼ばれた。

***

W資料

「日本銀行当座預金は、主として次の3つの役割

(1)金融機関が他の金融機関や日本銀行、あるいは国と取引を行う場合の決済手段

(2)金融機関が個人や企業に支払う現金通貨の支払準備

(3)準備預金制度の対象となっている金融機関の準備預金

***

W。リーマンショック=世界経済恐慌の時期のベースマネーの前年比、急激な落ち込みの要因は何か。この世界経済恐慌の最も影響を受けたのは日本経済だった(韓国よりひどい)。この時期の円高のせいにしているが不可解。ファンダメンタルズが相当弱っていることの証明と見ている。そこに2011年3,11が襲った(民主党政権)。新型コロナパンデミックにより東京五輪による有効需要喚起は頓挫。熊本地震、能登半島地震⇒大阪万博(最早、悲喜劇領域に達している。パルテノン神殿など巨大建造物が施工されたのは没落、対スパルタ戦争に負けて以降のアテナイの時期だった。アテナイの市民はその共同体の神と風習にしがみついて最後を迎えた。)

「こうしたベースマネーとマネーストックの分離の状況を示したのが下の図表である。黒田総裁による「質的・量的金融緩和」が始まった2013年にベースマネーの増加(オレンジ線)は前年同月比で50%前後に急増している。一方、マネーストックの同伸び率(水色線)は2013年でも3%から5%未満であり、両者は全く連動していない。」

「マネーストックの増加が最終的には物価の上昇につながるとしても、短期ゼロ金利下で、日銀は民間銀行の日銀当座預金残高を増やすことはできても、マネーストックを直接増加させることはできない。これは2000年代初頭に量的金融緩和の是非が大いに議論になった当時から、エコノミストや金融政策関係者の間では良く分かっていたことだ。」

それでも「経済主体のインフレ期待を引き上げることで実質金利を引き下げる」と唱って始まったのが、黒田総裁の「質的・量的金融緩和」だった。⇒W.内部留保増大。金融寡頭制支配層の社会と経済への支配力強化。」

****

通貨供給量が増える条件とは?

「

結局、黒田総裁の「インフレ期待の引き上げ」は成功しなかった。それでも2%のインフレ目標を達成はできなかったものの、少なくともデフレではない状態を実現し、雇用も顕著に増加した。その要因は、長期国債の利回りにまだ下げ余地があったからだろう。

10年物国債利回りは、

2012年12月の時点でまだ0.8%であり、

>2019年には一時マイナス0.2~0.3の水準まで下がった。

日米の長期金利格差の拡大(の期待)は、外為相場の「金利平価理論」通り、外為市場での円安・ドル高の動きをもたらした。

>これが輸出企業を中心に企業利益の改善につながったと言える。」

*****

「ではどういう場合にマネーストックは増加するのか? 2つの場合がある。

*****

「第1は個人や企業が銀行からの借入れを増やす場合だ⇒W×コレはない!。銀行のバランスシートの資産サイドに貸付金が増え、その資金は同時に債務者の預金口座(銀行の負債)に振り込まれて、貸付金と預金が両建てで増加する。債務者はその資金を支払いに充当するので債務者預金は減るが、資金の受取人の預金は同額増加するので、経済全体のマネーストックは増える」

****W.いよいよ本題

第2は政府が国債を発行して財政支出を増やし、その国債を日銀が購入する場合だ。>ただし国債を発行してもそれが民間の個人や法人に保有される場合は、政府によるマネーの吸い上げになるので、マネーストックは増えない。

実際、図表を見ると2020~21年のみマネーストックの伸び(水色線)が5%を超えて10%近くまで上がっている。これは新型コロナ感染への対応で、政府が個人や事業者に各種の助成金(並行してゼロ金利融資)を支給すると同時に、日銀が国債購入を継続したからだ。

2020年のマネーストックの急増は、特に2020年第2四半期の家計の可処分所得の急増(前年同期比11.1%)とセットになっている。もちろん新型コロナ感染ですぐには消費にはつながらず、いったん家計の貯蓄増となった後、2022年の家計消費支出の増加(前年比+5%)に繋がっているようだ。

この種の救済政策を日本以上に大規模に実施したのが米国だ。同期間の米国のマネーストックの伸び率(青色線)は一時期26%まで急増している。

従って、ゼロ金利下のリフレ政策は、金融の量的緩和のみでは、それが大規模なものであっても、効果は極めて限られる。財政支出の拡大とセットであることが肝心だ。

この点は、アベノミクスのブレインであった浜田宏一氏(東大名誉教授、イエール大学名誉教授)が、2016年に量的金融緩和だけではインフレ目標が達成できない状況が明らかになった時点で、それまでのマネタリスト的リフレ派の政策主張を転換し、「量的金融緩和に加えて財政支出の拡大も必要だ」と唱えて話題になった。

しかしながら、異論の多いFTPLなど持ち出さなくても、短期金利をゼロまで下げても民間の借入増によるマネーストックの増加が起こらないならば、上記の通り、残った選択肢は日銀の国債購入と財政支出の増加のセットしかないことは明らかだ。これは別に新発見ではない。デフレ不況からの脱出には、金融緩和と財政支出の拡大の双方が必要だと説いたケインズ(ケインズ学派)の唱えたことだ。

もちろん日銀も国債の大規模購入という量的なコミットの限界は承知で、2016年9月からイールド・カーブ・コントロール(YCC)という短期金利を0%前後(一部マイナス金利)に抑えながら、10年物国債利回りをコントロールする事実上の金利水準操作に方針を換えた。その利回りレンジは幾度か変更されながら、現行の±0.5%に至っている。

ところが昨年来この手法は金融政策としての操作性が非常に悪いことが露呈してしまった。

>インフレ率が上がり始め金融緩和政策の変更が近いと市場参加者が判断すると、

>投機筋を含めた10年物国債の売りが膨らむ。

>それをレンジの上限に抑え込むために、日銀の10年物国債の買いが急増し、

>その結果、債券市場の流動性自体も損なわれるのだ。

W。空売り!による利益!空売りの詳細な説明は省く。資料は記事アップ後、載せる

「10年物債券の利回りが0.25%上がっただけで、債券価格は2.4%下がる。

10年債を1000億円空売りして、その後0.25%の利回り上昇が起これば24億円の収益になる。これが投機筋の売りを呼び寄せる誘因になった。」

「YCCをもう止めるべきだ」という意見もある。しかしそれを止めて伝統的な短期金利の操作に戻るのは、どの程度のインフレが定着するか非常に不確実な今の日本経済の状況では、時期尚早過ぎるだろう。その結果、10年物国債をターゲットにしたYCCに替わる金融政策の指標をどう設定するか、これが植田日銀新総裁の大きな課題だと思う。

もうひとつの課題は、今後の趨勢的なインフレ率が2%かそれ以上で定着するのか、あるいは再び低インフレ、ないしはデフレ基調に戻ってしまうのか、これを見極めるタイミングだ。⇒W。スタグフレーション事態になる。だからハレーション事態に!

昨年の米国と同じように財政(Wコロナ対策)と金融(W利上げ遅れ)の両面で、対インフレ対応が後手に回れば、意図しないインフレ高騰を招く。その一方で、再び低インフレやデフレ基調に戻ってしまうリスクもある。どの時点でそれを見極めて金融政策を修正するかどうか、不確実で難しい。

ひとつの選択肢として、YCCの対象を10年債から5年債、3年債と次第に短いものにシフトしながら、インフレ動向を見極める時間を稼ぎ、過去10年の「質的・量的金融緩和政策」からの出口に向けてソフトランディングするのが良いかもしれない。⇒W。出口はハレーション事態しかない。それは意味するのは歴史を問い返してみるしかない。

日本経済研究センターの理事長、岩田一政氏(元日銀副総裁)は、YCCの対象を10年債から3年債程度にシフトすることを提案している。⇒W操作できるのか?

さて、植田総裁はどうするだろうか。」

引用終了

知識不足で踏み込んだ記事にできなかったが、基礎的な理解の手助けになった。

日本経済単独でアレコレ分析しても所詮、原理論に終わるしかないが、原理論が実行されると、大きな間違いが起こる。MMTは完全な原理論れべる。日銀がリフレ派によって攻撃され、次に財務省が標的。リフレ派も財政膨張を加味する政策にシフトせざる得ない(軍事費増強になるのは国際情勢のせいだけではない。金融財政膨張政策は金融寡頭支配の強化を通じて、必然として軍事費増強になる)。結果、どうなるか歴史が証明している。

そもそも高度経済成長時代への批判が無さすぎる。田中角栄の列島改造政策の位置づけが大間違い。オイルショック後経済危機の要因を原油価格高騰の外圧に転嫁している。

財務省は財政均衡に拘っているように見せかけているが、そもそも2度のオイルショックを受けた日本経済に過度な財政出動で対処してきたのは大蔵省だった。以降の財政出動常態化の延長線上に日本バブルが発生したという見方もできる(プラザ合意などの外圧もあるが)。