利潤率の傾向的低下法則と日本経済

1)利潤率の推移

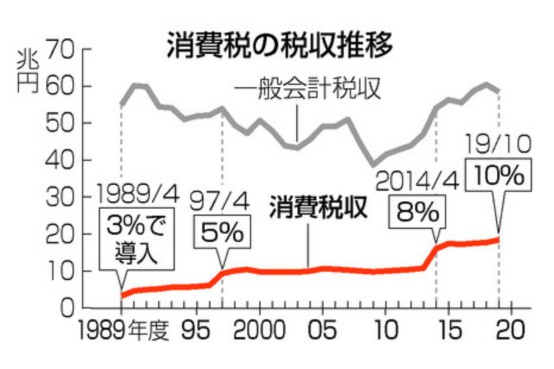

図1は,諸資本による経営の指標として最もポピュラーなもののうちの一つである総資本営業利益率の推移である。

>総資本営業利益率は,伝統的に製造業が全産業(金融業,保険業を除く)平均を上回っている。

そして,日本バブル崩壊以降、

よく指摘されることでもあるが,バブル崩壊後の「失われた25年」の一つの特徴は,図10から見て取れるように,企業の設備投資が回復しないというものである。

この理由として,

企業の対外直接投資の増加に伴う「産業の空洞化」が挙げられることも多いが,

>利潤率の下落が蓄積(拡大再生産)を緩慢にしていることが問題の本質である。

それによって生じたのが,図11に見られるような,民間非金融法人企業が1990年代中葉に赤字主体から黒字主体へと転換するという事態であった。

かつての日本資本主義の特徴は,間接金融によって企業が大量に資金を借り入れ,設備投資を遂行していくというものであったが,この構造が180度転換したのである。

そしてこれを受けて進行したのが,近年社会問題ともなっている企業の内部留保の急拡大である。

一般的には大企業が内部留保をため込んでいると批判されることが多い

が,図12からわかるように,内部留保の拡大は大企業に限った現象ではなく,企業一般的に見られる現象である。

そして,特に2000年代以降急拡大しているのが見受けられるが,

これは民間企業が全体として1990年代中葉にそれまでの資金借り入れ主体から脱し,

剰余価値部分を借入金の返済に回す必要がなくなったことが要因であると考えられる。しかし,その根本的な要因は,利潤率の低下である。

W。マルクスは古い。「資本主義とプロテスタンティズム」の世界は産業資本主義の段階までのこと。

蓄積せよ,蓄積せよ! これがモーゼであり,予言者たちである!…

…節約せよ,節約せよ,すなわち,剰余価値または剰余生産物のうち,

できる限り大きな部分を資本に再転化せよ!

(K.I,S.621,訳(4)1021頁)

この『資本論』のあまりにも有名な言葉が示すように,価値増殖をその本性とする資本が,投資をせずに内部留保をため込んでいくことほど不合理なことはない。

それにもかかわらず,資本がそのような選択をせざるを得ないのは,

たとえ投資をしても思うほどの剰余価値を獲得できないからであり,

場合によっては投資をする前よりも少ない剰余価値しか獲得できないからである。

「資本の絶対的過剰生産」

利潤率の低下の行き着く先として指摘した「資本の過剰」に,日本資本主義は現在陥っているのである。

W。流動性の罠

リフレ派台頭の頃。この問題がよく議論された。結果、リフレ派は日銀批判集中から第二次あべ政権によってアベノミクスを強行した。

「、景気刺激策として金融政策が行われる時、利子率が著しく低下している条件の下では、それ以上マネーサプライを増やしても、もはや投資を増やす効果が得られないことをいう。 」

>W。コレと財政拡張して需要を突けようとしてもすでに需要に相応する供給力が国内に希薄である、結果その分輸入せざる得ない、という問題がある。

>国内の生産設備の稼働率はどうなんだろうか?的確な人員不足も想定できる。

>W。さらには円安為替相場であれば円の実質的な購買力は落ちる。

@従ってコストプッシュインフレ、生産性の問題も出てくる。一人当たりの稼ぎ(付加価値)が少なければ、モノは買えない。

@もっといえば貨幣とは何ぞや、という本質論になる。

それは国家保証の貨幣記号物であっても結局は一商品が普遍的交換商品の座についたに過ぎない。共同体同士の商品交換の展開発展から一商品が貨幣になる道筋を描き出している。Wはこの見解を支持する。

いっぱい刷ったら貨幣記号物の市場価値は下がる(為替相場において投機筋の餌食になる。)

@MMT議論を本格的にするであれば、

まずもって政権の如何(安定政権の政治路線に集約される)。

統制経済と軍需増大と戦争事態を本格的に議論すべきである。

ニューディールの時代は参考になる。

需要の連鎖が弱ければ、資本の最も手っ取り早い儲けの方途は値上げある。

ニューディール政権は物価統制に躍起になっていた(ガルブレイズ)。

しかし、結局、経済運営は上手くいかず、真珠湾攻撃を契機に欧州戦線にも参加し、重厚長大産業が軍需を中心にフル稼働し労働力の参戦と相まって大量失業者は吸収され国内景気は上向いた。

@1930年代は世界戦争による巨大な生産と消費追加があった。

@世界恐慌の頃の米国の工業生産値は世界の50%近くを占めていた。

@今はそういう世界環境はない。

@日本だけが特異な金融財政膨張政策をやると膨大なな過剰流動投機資金の餌食になる、のではないだろうか。

@日本からの資金逃避もありうる。

*********

*********

「1990年代以降の日本では,金融政策によって金利をゼロにまで下げても,量的緩和を行っても,量的・質的に異次元の緩和を行って異常なまでもの過剰流動性を供給しても,金融市場がバブルの様相を呈するだけで,実体経済は活性化せずにマネーストックも思うように伸びず,インフレも起こらないという状況が続いている。」

この謎めいた現象に対し,経済の金融化や大企業による内部留保のため込みを問題の本質と捉え,批判の対象としてきた。

しかし,これらはいずれも,利潤率の低下による資本の過剰を抜きには,解明することができない現象である。

なぜなら,かつての伝統的な金融政策が思い描いた通り,

W。特異な時代環境であり通常はそのような信用創造の連鎖は発生しない!

ピケティg<r

W。下記をモデルケースとするのは止めた方が良い。

金融市場に資金供給が増えれば⇒W?,その潤沢になった資金は銀行や資本市場を通じて機能資本へと回り,機能資本はそれを用いて蓄積を行い,さらなる剰余価値を獲得しようとするのがその本性だからである。⇒W。産業資本家の本性であり金融寡頭制の本性は世界市場においてカネによってより多くのカネを儲けること。現日本のような古典的帝国主義本国では、資本の生産過程は利潤率が低いので大型投資は回避され資本輸出に拍車が掛かる。

「現在の日本においてそれがなされないのは,資本家諸氏がその本性に逆らっていたり悪人で占められていたりするからでは決してなく,利潤率の低下によってすでに資本の過剰に陥っているからである。」

W。日本経済は飽和状態。

投資するにもスクラップ アンド ビルドの二重の手間と資金必要。修正、補修も意外に時間とカネがかかる。自由に絵が描けるキャンバスがない状態とでもいおうか。

大都市内部の地代が高すぎる。インフラ使用量も高額。周辺に大規模な土地がない。ヒトモノカネの関東圏一極集中型が経済システム化している。

W。本質的に超保守的国民性。ムラ的共同政治幻想に浸っている割には個別単位に分解されている二律背反から不安感が付きまとい、一致できるのは排外主義だけ。

難解日本語、グローバル資本制不向き。

W.現在の経済構造の特殊性もあるが、それ以外の要素も邪魔している。

G7が構造不況に悩んでいた時期の日本バブルによって過信し過去回帰になり周回遅れになった。冷戦構造崩壊もマイナスに寄与した。

上記のような内外環境の下、何十年も対外金融資産を世界一キープということは

>日本は古典的帝国主義とその足下の臣民と割り切ると、国情も周辺事態対処もよくわかる。普通ではない異常なことが次々の起こってくる。