アベクロ経済政策実施後の貿易収支(輸出ー輸入)は財務省発表によれば、

「火発用のLNGや原油輸入数量の高止まりしているところに、円安が重なり、輸入額を押し上げて、貿易赤字は8ヶ月連続で、東日本大震災が起きた2011年3月以降、24ヶ月間の累積赤字は12兆円に達した、」と時事通信は報じている。

H24年通商白書の指摘するように、日本の産業構造は原料一次産品を輸入し、川上から川下の日本独自の産業構造の加工貿易で外貨を稼ぐ段階は卒業しており、

2000年代から製造業の割合は変わっておらず、その意味での工業立国には違いないが、

今や東アジアを中心とする分業体制の中で中間財の輸出入が顕著な体質に転換?している。?(勝手に変わっただけで構造改革ではないが、環境順応の逞しさはある。)

従って、古い頭で考えるような、円安=輸出数量の伸び=貿易収支黒字化の単純構造ではなくなっている。

にも拘らず、

「政権発足から半年。私たちの大胆で次元の違う経済政策<三本の矢>により、日本を覆っていた暗く重い空気は一変しました。

デフレから脱却し、経済が成長し家計が潤っていくにはこの道しかないと確信します。」などと、歯の浮くような温いことを云っている。一時の幻想、根拠なき安心感を振りまいている。

ま、国民を愚弄しているということに尽きるが、それでも様子がおかしすぎる、何か大きな悪巧みが背後に隠されている。

参院選でねじれを解消してしまえば、後はやりたい放題。

マスコミは肝心なときに嘘八百の刷り込み大洪水。

やつ等にとっての大事がこの後、目白押しである。

>ただ、2000年以降、本文にもあるように産業構造の外見は変わっていないわけで、アベクロの金融緩和します(もう後がナイ最後の手段だよ)、国土強靭化予算をくみます、にはもう難しいことを考えたり危機感を持ったりするのを止めて一時的にホッとしたい庶民の素朴な感情を刺激するところはある。

こういう心性の浮動層の行方が選挙結果を左右してきた。

>ただ今現在の政治傾向は突然ではない。

詳しくは都議会議員選挙史上最低得票率1997年ー史上二番目最低得票率2013年した反俗日記7月1日付け記事に。

>政局が難しくなったり、複雑化するのは政治経済の大きな転換点の常だ。

>政界の側も組織的な対応力欠けており、両方相まってということだ。

>>今回のアベクロはその真逆指向なのだが、共にマイナスとプラスの両極端。

>橋本はあわてて10兆円の緊急補正予算で対応せざる得なかった。

>>アベクロも結果、一部内外の投機分子や既得権者がドサクサにもぎれて、濡れ手に粟のカネの儲けをしただけで、中小零細企業や庶民生活を悪化させて、軌道修正せざる得ないのか。

インフレ税に向かって暴走するのか。

消費税増税の駆け込み需要も当然、政治スケジュールの算段に入れているだろうが。

そしてTPPへと集約する。

改憲もある。

ここまで経済政策、政治方向で売族をやった政権はかつてなかった。

>さて、

とりあえず、引用文へのコメントの挿入は論旨が見えなくなるので止めて、全文をそのまま記載する。

コメントは日米独の各経済構造を該当すると想われる段階に挿入したのみである。

このレポートの核心点は日米独の経済構造を分類する尺度、物差しとして利用した。

この尺度で日米の経済発展段階を分類し、実態に合わせて膨らませていけば、TPP事態が良くわかる。

>まず米国の現状の経済構造に関しては次の通り。

経産省のH24年、通商白書の「不透明な米国経済」を読み込んでいくと、腑に落ちないところが二点あった。

厳密に言えば三点。

その謎の解明が米国経済の現状をリアルに把握するキーポイント。

その1。(当該の図表にハッキリ示されているが、コピーできず)

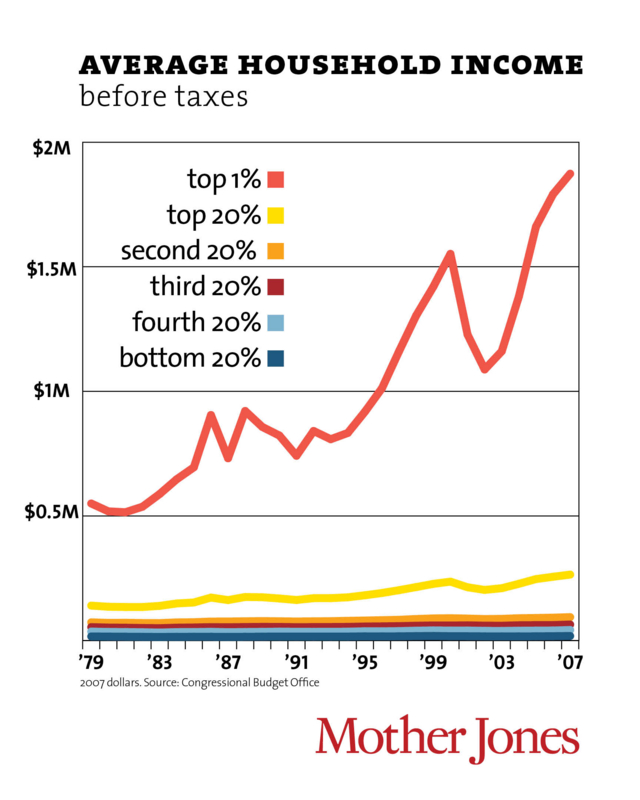

>>日本のバブル経済では設備投資なども連動して上昇したはずだ。

米国バブルによる実体経済への連動性は余りなかった。

>>>この比較から素人でもわかることは、

米国のバブル経済は階層の下方へ、産業全体への経済波及効果の乏しい、というか波及ルートが切断された、極一部の頂点層の異常な景気浮揚だった、ということである。

既にこの事実は以前のブログ記事において、<カンタンな答 - 難しい問題には常に簡単な、しかし間違った答が存在する>さんの経済分析ブログの数種のグラフを用いた記事を全面引用させてもらって明らかにしたが、今、自分が改めて、この事実に接すると、やはり驚愕する。

>>やはり、1%99%は本当だったんだと。

政治的レトリックではなかった!

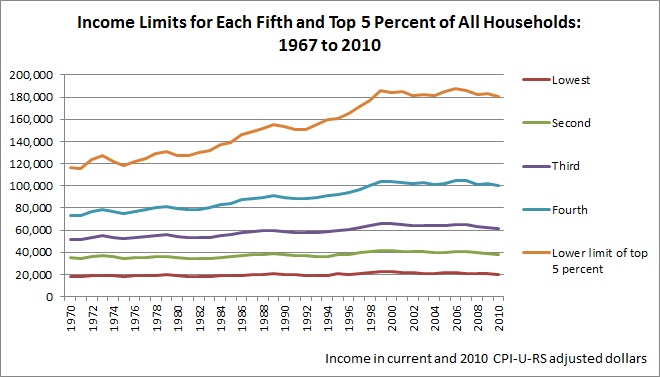

<簡単な答えー間違った答え>さんの示すグラフは家計所得のグラフ。

の2005年~2012年までの推移。

刷り合わせて改めて真実確認。

「この図は家計所得の五段階分類だが、最上位だけ5%としている。

W。注目点。1)1998年~2010年の上位5%の所得の伸びは意外にも横ばい。」

{kind=link}

{kind=link}

その2-バブル崩壊後、現時点の米国の企業収益は過去最高に達している。それにもかかわらず、通商白書でさえ、先行き不透明とする米国の経済構造とはなにか。

米国は多国籍企業を中心とする企業社会。稼ぎ頭の多国籍企業の儲けは国内に波及しない経済システムが定着している。単純化すれば、国内産業構造の空洞化である。

<米国の海外子会社の利益は拡大傾向>は、バブル崩壊後の企業の過去最高収益に大きく寄与した。

米国は多国籍企業を中心とする企業社会。稼ぎ頭の多国籍企業の儲けは国内に波及しない経済システムが定着している。単純化すれば、国内産業構造の空洞化である。

<米国の海外子会社の利益は拡大傾向>は、バブル崩壊後の企業の過去最高収益に大きく寄与した。

その3は云わずと知れた、打ちでの小槌。

<ハイリターンの対外直接の具体例>。

アップルはiPhoneを500ドルで販売しているが、その中で部品代は179 ドルにすぎない(米TIME誌5月16日号より)。

日本が供給した部品の代金は構成国の中ではトップの61ドル、ドイツは30ドル、韓国は23ドル、米国11ドル、中国は7ドルであった。

しかし、アップルは部品代以外の321ドルの高収益を上げている。

日本が供給した部品の代金は構成国の中ではトップの61ドル、ドイツは30ドル、韓国は23ドル、米国11ドル、中国は7ドルであった。

しかし、アップルは部品代以外の321ドルの高収益を上げている。

>問題はその活動や儲けと米国内産業構造との連鎖が切断され、産業空洞化現象を引き起こしている所にある。

>そういう訳で、TPPを主導しそこから利益を引き出そうが何しようが、米国の経済体質はもう後戻りしない仕組みになっており、極論すれば最上位1%と99%の関係はTPPによって拡大する。

>当局はそれが解っているから、少しでも国民益を守ろう?と、米国側の規制には固執する。自動車、農業分野ETC。

<みずほレポート>2011年3月

ー製造業の海外展開について~日本の製造業は空洞化しているのか?ー

本稿の空洞化の定義。

生産の海外シフトがすすみ、それによって実際に雇用や技術が損なわれる状況。

ー製造業の海外展開について~日本の製造業は空洞化しているのか?ー

本稿の空洞化の定義。

生産の海外シフトがすすみ、それによって実際に雇用や技術が損なわれる状況。

空洞化には別の定義もある。

国内製造業の競争力低下に伴う脱工業化=サービス経済化。

国内製造業の競争力低下に伴う脱工業化=サービス経済化。

ー要旨ー

1)省略

A、国内市場向けの生産が海外で広く行われる段階には至っておらず、

B、また国内の生産規模や雇用が代替的に大きく損なわれているわけではないことから、現時点で「空洞化」が広く進行しているとは認められない。

B、また国内の生産規模や雇用が代替的に大きく損なわれているわけではないことから、現時点で「空洞化」が広く進行しているとは認められない。

コレまでのわが国企業の海外生産の動きをアンケート調査や計量分析によって検証すると、

特に海外市場の拡大が海外生産に大きく影響していることが確認された。

特に海外市場の拡大が海外生産に大きく影響していることが確認された。

4)現時点での日本企業による海外生産シフトの国内生産への影響は、

間接的な影響まで含めても売上高のマイナス24兆円(GDP比約5%)に止まっている。

なお、この数値は海外で高まる需要に輸出ではなく現地生産で対応されたという意味で、

「伸びる可能性があったが結果として伸びなかった売上額」が大半であり、生産の純減額ではない。

間接的な影響まで含めても売上高のマイナス24兆円(GDP比約5%)に止まっている。

なお、この数値は海外で高まる需要に輸出ではなく現地生産で対応されたという意味で、

「伸びる可能性があったが結果として伸びなかった売上額」が大半であり、生産の純減額ではない。

5)新興国経済の発展や経済のグローバル化の進展の中で、

今後も海外需要に対応した海外生産拡大の動きは避けられない。

国内生産規模や雇用が大きく損なわれる「空洞化」という事態を回避するためには、

国内における高付加価値製品等への生産転換が課題となる。

今後も海外需要に対応した海外生産拡大の動きは避けられない。

国内生産規模や雇用が大きく損なわれる「空洞化」という事態を回避するためには、

国内における高付加価値製品等への生産転換が課題となる。

(省略)

2)「空洞化」への経路

空洞化に至る経路は、3段階に分けることができる。

空洞化に至る経路は、3段階に分けることができる。

1段階。=輸出代替<グローバル化段階>

新興国経済の発展や経済のグローバル化の進展の中で、

国内企業が海外での生産活動を行うことによって輸出を代替する「グローバル化」段階。

たとえば昨今の新興国需要の獲得を目的とした現地生産の拡大はこの段階に該当する。

<日本>は1)から2)の発展分業段階に移行の過渡期段階。

2段階。=広域経済圏の確立を前提とした<発展分業段階>~国内生産ブランド化=高付加価値品の生産連 鎖の転換。

逆輸入などにより国内市場市場向けの生産代替が発生する「発展分業」段階。

たとえば、近年よく耳にするオフショアリングもこの段階に位置づけられる。

「発展分業」段階になると、必然的に海外現地生産が可能な製品の国内生産が縮小することになるが、

>国内で高付加価値品や周辺産業への生産転換が行われていれば、製造業全体としての生産規模は維持 できる。

<EU経済圏のドイツ>は2段階

新興国経済の発展や経済のグローバル化の進展の中で、

国内企業が海外での生産活動を行うことによって輸出を代替する「グローバル化」段階。

たとえば昨今の新興国需要の獲得を目的とした現地生産の拡大はこの段階に該当する。

<日本>は1)から2)の発展分業段階に移行の過渡期段階。

2段階。=広域経済圏の確立を前提とした<発展分業段階>~国内生産ブランド化=高付加価値品の生産連 鎖の転換。

逆輸入などにより国内市場市場向けの生産代替が発生する「発展分業」段階。

たとえば、近年よく耳にするオフショアリングもこの段階に位置づけられる。

「発展分業」段階になると、必然的に海外現地生産が可能な製品の国内生産が縮小することになるが、

>国内で高付加価値品や周辺産業への生産転換が行われていれば、製造業全体としての生産規模は維持 できる。

<EU経済圏のドイツ>は2段階

3段階。=<空洞化段階>

高付加価値品や周辺産業への生産転換を果たすことができず、結果としてこの段階に陥ってしまうと、生産活動はもっぱら海外で行われるようになり、

国内製造業全体として生産雇用の水準を維持できなくなると想定される。

仮にサービス産業等の受け皿が十分でない場合には国内雇用が急激に縮小し、経済全体に深刻なダメージが発生する。

<米国はほぼ、3段階。 英国は3段階。>

高付加価値品や周辺産業への生産転換を果たすことができず、結果としてこの段階に陥ってしまうと、生産活動はもっぱら海外で行われるようになり、

国内製造業全体として生産雇用の水準を維持できなくなると想定される。

仮にサービス産業等の受け皿が十分でない場合には国内雇用が急激に縮小し、経済全体に深刻なダメージが発生する。

<米国はほぼ、3段階。 英国は3段階。>

>日本については海外生産は拡大基調にあるものの、現在までのところ逆輸入は限定的であり、また、製造業の生産規模もトータルでは維持できていることから

「空洞化」段階に至っていないと考えられる。

「空洞化」段階に至っていないと考えられる。