↓ ↓

1位 日本

2位 米国

3位 スペイン

4位 フランス

5位 ドイツ

6位 スイス 10位イタリア

1位米国 2位フランス 3位スペイン 4位アラブ首長国 5位イタリア 6位イギリス

7位ドイツ 8位トルコ 9位メキシコ 10位 オーストラリア 11位マカオ 12位カナダ 13位ギリシャ 14位ポルトガル 15位中国 16位クロアチア 17位韓国

~19位スイス~~ 22位エジプト 25位イラン 27位ドミニカ共和国 29位タイ

30日本 35位ロシア 38位シンガポール 41位ニュージーランド 44位ブラジル

52位南アフリカ 55位ノルウェー 58位香港 71位ウクライナ 81位台湾

99位アルゼンチン 124位ラオス 128位カンボジア 132位ベトナム

W。日本の観光事業は整備されつくしているが、国内小旅行者向けだり、消費金額も少ない。TVのロケ番組で取り上げられている内容が全て。

W。外国人旅行者の滞在日数、消費金額も少ない。

W。香港(異常な観光熱、中国人観光客の約半数を占めている。日本文化情報が浸透しているため?)中国(総人口に占める日本向け観光客比率はまだ低い)からの観光客がインバウンドの主体。

****************

世界の海外旅行者数(出国者数) 国別ランキング・推移(国連) - GLOBAL NOTE

1位中国1億5千600万人(総人口約14億人)

2位ドイツ1億900万人(総人口8千300万人)

3位香港9千500万人(総人口約749万人)⇒W。中国人海外旅行者の半数近くは香港のヒトである。

4位イギリス 5位米国 6位ロシア(W.国民消費は上層に偏っている。~ロシアのソ連邦崩壊以降の実情<ソ連邦の富は簒奪され多くは海外流出>を明らかにした本を数冊過去に読み込んだ結論~下から民族、国家共同幻想に基づく排外主義的戦争要因が吹き上げてくる=プーチン強権ポピュリズム支持)

8位韓国

9位ウクライナ(ロシアと同じ階層構造。政治傾向も似ている。ユダヤ人首相ゼレンスキー~オリガルヒの手先~支持。)

17位日本 W.ここ20年来、1700万人でほぼ一定。

>20世紀末に日本の右肩上がりの人的物的活力は頭打ちになった。

W.プラザ合意受諾後の急速な円高進行によって日本の資本輸出はアジアにも拡大し日本国内の産業空洞化が顕著になった。ちょうどそのころ橋本内閣、小渕内閣によって行財政改革、緊縮財政の措置が取られ政治と経済の構造改革が唱えられたが、日本資本主義は1980年代の他の先進国にない経済成長の社会経済構造を温存し、デジタル革命の世界的な波に乗り遅れた。

「日本長期信用銀行や日本債券信用銀行など、大手企業や銀行の倒産が相次いだ。」

「年間自殺者数(警察庁発表データによる)が前年より8000人以上増加して3万人を超える。中でも、50代の自殺が急増している。」

「日本国内でのセルビデオソフトのうち、ビデオカセットでの売上金額が約2121億円を、売上本数が約5232万本と国内史上最高を記録する」

「写真フィルムの出荷量が国内史上最多となる。」

インターネット黎明期

「1995年にはインターネットが商用利用可能になった。同年に一般のPC上に完全なGUI環境を提供するMicrosoft Windows 95が発売され本格的なIT革命への足掛かりが作られると、インターネットを利用する上で不可欠なブラウザの開発が加速することになった。

次に、1995年にJavaやJavaアプレット、1996年11月にAdobe Flashが公開され、リッチインターネットアプリケーションへの扉が開かれた。

1997年頃からは世紀をまたぐブラウザ戦争が起きた。この当時にダイナミックHTMLという技術が現れ、後のAjaxの礎となった。1999年にはRFIDが開発され、IoTという用語が提唱された。

1996年頃から下記のようなサービスが雨後の筍のように現れた。現代の大手サービス群がこの時代に提供を開始している。Amazon.comやGoogleに代表されるWeb系ベンチャーが多数起業され、SixDegrees.comというSNSが1997年にサービス提供を開始した。日本ではYahoo!Japan株式会社やソフトバンク、楽天、サイバーエージェント、ライブドア(オン・ザ・エッヂ)がこの頃生まれた。

>しかし、バブル崩壊による失われた10年の期間であり、企業が投資を減少させている最中であったため、

>このタイミングの悪さが後々まで響くことになる[1]。」

https://www.rieti.go.jp/jp/publications/dp/18j014.pdf

「日本企業における IT 化はなぜ遅れたのか

①「企業固有の特徴のうち、特に企業規模と企業年齢に注目している。

日本の企業規模の分布は米国に比べ、中小企業が多い。例えば、1000 人以上を雇用している企業に雇用されている雇用者の割合が28 パーセントである日本に対して、米国では 45 パーセントである。⇒W、戦前戦後を通じた歴史人口学の観点に立てば、戦前からの過剰労働人口圧力が東アジアへの膨張を促進し、敗戦後はサンフランシスコ単独講和条約と日米安保体制による国家武装軽減、先端技術移植の恩恵を受けて、国家独占資本主義的な高度経済成長過程を達成する時期に日本の近代化の遅れを温存した過剰労働人口は人口ボーナスに好作用した。従って日本において中小企業の割合が多いのは仕方のないことであった。自民党長期政権と55年体制(社会党民同の平和主義)の政治的翼は中小零細企業を囲んだ。韓国の1980年代の民主化過程と労働運動の発展と比較すれば日本政治の流れが相対化できる。

小売業や運輸・通信業ではこの比率の差がより鮮明(W,一番肝心な分野でIT化が遅れた!)であることを指摘している。」⇒W。ITを導入する側の構造問題の指摘。ITベンチャーに対する投資は失われた10年で即効性、機動性が欠如し(YAHOOなどは米国の猿真似~孫さん自身がカリフォルニア大バークレーに留学~)、あっという間に世界基準を作られた。中国のような護送船団方式によるIT開発導入への方途がバブル崩壊以降の米国流の「改革」によって予め手かせ足かせをされていた。

②企業年齢分布の面でも日本経済には不利な面が観察される。

日本のほとんどの産業では、企業年齢が 35 年以上たっている企業が産業産出の半分以上を占めている。これは、参入・退出率が米国の約半分である日本の状況と合わさって、IT 導入を遅れさせた可能性が高い。⇒W。こういう指摘をしても日本資本主義の構造問題なのだから、後出しじゃんけんのようなもの。中国では国営企業を温存しながら、IT先端部門を作った。日本資本主義発展の特性を投げ捨てた、ココが一番、政治主導ができなくなった要因。日本の政治(与野党問わず)が日本経済の高度成長の肝に蓋をしバブル崩壊によって経済国家主権を疎かにした。

③IT 導入費用が高いことも IT の普及を阻害する要因の一つと

『産業向け財・サービスの内外価格調査』4によれば、日本の情報通信サービ

スの価格は購買力平価でみて米国のそれを大きく上回る。⇒W。既得権寡占企業の傘下企業がサービス提供するので価格は高くなる。中抜きがひどすぎる。提供するサービスの質も悪い。画面のデザインにどうして未だに差があるのだろうか?特に行政関連のデザインは欧米と比べて著しく劣化のまま放置されている。コロナで国立感染研のページを開けてそのあまりのお粗末さに愕然とした。以前、原発関連の情報を米国、フランスを調べたときも、日本の情報提供のお粗末さが目立った。

④IT 導入の効果として最も期待できることは、米国では「製品やサービス開発強化」、「ビジネスモデル変革」であるのに対し、日本では「業務効率化」、「コスト削減」がトップとなっている。⇒W。1980年代の成功体験。濡れたぞうきんを絞るような現場コストカットと改善によって不況に苦しむ欧米をしり目にジャパンアズナンバーワンにのし上がった。

アジア通貨危機とは?原因や影響もわかりやすく解説 | 俺たち株の初心者!

22位台湾

国際収支の変遷が映し出す中国のジレンマ

~経済の高度化に伴う対外規制の限界~

https://www.smtb.jp/-/media/tb/personal/useful/repor

ドルインデックスのチャートおよび主要な金融イベント

引用

「まず、CPI(W消費者物価指数)は事前予測を上回り、8%台の高水準。

ドル金利は急騰。

ドルインデックスも急騰。

従って金は急落。

ダウ平均株価は初期反応で400ドル以上急落後、これが凄かった。

なんと終わってみれば前日比800ドル以上の上げ。一日の値幅は1,300ドル近く!

これは明らかにショートカバー。

アルゴ系と言われる短期筋が、事前にCPI悪化を見込み、株を空売り。

そして思惑通り下がったところで、一人が利益確定の買い戻しに動くと、一斉に我も我もとショートカバーに走った結果だ。大した話ではない。

さて、重要なことは、インフレがしつこいので、FRBの利上げ予測も変わってきた。

11月0.75%、場合によっては1%幅の利上げ。

更に12月も0.75%の利上げ。

その後、ペースダウン。

但し、5%に近い政策金利は10か月ほど維持する。

なお、既に0.75%利上げの劇薬を3回接種したが、その効果も判定できぬまま、更に2回接種するというシナリオゆえ、副作用も強く、

>2023年後半米経済リセッション入りの確率も高まる。

>そこが安全資産としての金の出番にもなる。これ重要なこと。

W.すでに長期トレンドで高値である。買うならもっと先だった。

更に、英国の年金危機が米債券市場に伝染して、

>ポンド金利上昇とともにドル金利も上昇というドル高要因となり、

@円安を加速させるリスクにも目配りが必要。

日銀はFRBとイングランド銀行を両にらみせねばならない。

二元連立方程式が3元連立になってしまった。

お困りのこととご推察申しあげる。」

「Forex」

出口治明さんが「老後のためにお金を貯めるのは間違っている」と力説するワケ 安全でハッピーな唯一の投資法とは | PRESIDENT Online(プレジデントオンライン)

「お金の運用についての大原則に、「72のルール」があります。

「72年÷金利(%)」が、元金が2倍になる年数の目安という法則です。

72÷0.001=72000となり、銀行の普通預金に預けているだけでは元金が2倍になるのに7万2000年かかるという計算。

問題は、いつが安いときであり、いつが高いときであるかがわからないことです。

ふつうの市民による投資の歴史は比較的新しく、まだ200年ぐらいしか経っていません。

@しかも、連合王国(イギリス)とアメリカにしかその経験がありません。彼らが編み出した相対的に安全で有利な唯一の投資法は、

>「ドルコスト平均法」といわれるものです。

たとえば、毎月1万円ずつ投資信託を買うという方法です。ある月の値段が1口5000円だったら2口買えます。それが翌月になって1口2500円に値下がりしたら損をしたと腹が立ちます。しかし、その月は4口買えます。逆に、1口1万円に上がったら儲かって嬉しいのですが、その月は1口しか買えません。

毎月一定額を買っていれば、結果的に安いときにより多く買っている計算になります。そして、現金が必要になったら、そのときの値段を見て、儲けが出ていれば売る、という単純な話です。損が出ていれば、儲かるまで待てばいいのです。つまりドルコスト平均法は「長期投資」とほとんど同義なのです」

生命保険をやめることは貯蓄をやめることとほぼ同義です。日々生きていくだけのお金があれば、それでいいと彼らは考えているのです。

その問いであれば、ドルコスト平均法よりもっと簡単で効果的な方法があります。「働くこと」です。、高齢者になって体力が落ちる最大の原因は働かないことだと考えています。

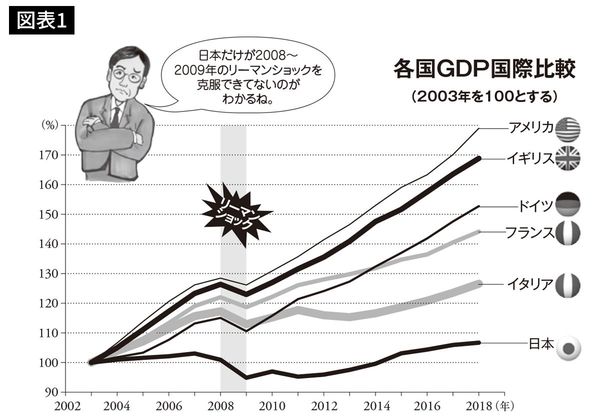

先進国で日本だけがリーマンショックから立ち直れなかったシンプルな理由 すべての原因は「政府の緊縮財政」だ | PRESIDENT Online(プレジデントオンライン)

言ってみれば戦前の「欲しがりません、勝つまでは」みたいなことですね。

そこで国民の生活はバラ色になりますか? そのために一生懸命節約しても、良いことは何もありませんよ。今は節約なんかしちゃダメです。例えば韓国は、必要な政策にはどんどんお金を使っていますよ。その結果、もう1人あたりのGDPでは日本を抜き去りそうな勢いです。

日本国内では「アベノミクスで経済や雇用が順調だ」というイメージがメディアを通じて流布されていました。しかし、実際には先進国の中で日本だけがリーマンショックから立ち直れていなかったんですね。まずこの現実を、一般の方々が理解することが大切です。

#718【人生の95%は無意識だ!】自覚なしの暮らしの結果が、今のあなたの状態だ!-masakazu kaji- - YouTube

「仮想世界で違うだけ」

本当の見どころは季節調整値

「季節調整済みの8月経常収支は5305億円の赤字と2カ月連続で赤字を記録している。これは現行統計で比較可能な1996年以降では初めての動きだ。

今年の春以降、筆者は今次円安を、単に金利差だけから説明して「ドル高の裏返し」と整理することの危うさを繰り返し指摘してきた」

「成熟した債権国から債権と取り崩し国へ

「英国のように一周して最後の段階の「債権取り崩し国」から最初の段階である「未成熟な債務国」へ戻ってきても、国際金融センターを擁するがゆえに安定を享受するケースもある(もっとも、直近では金融市場の懸念を高めるような政策を打ち出して不安定になっている)。」

円高への揺り戻しはあっても長期では円安方向

しかし、世界で3指に入る経常黒字国だった日本で季節調整済みの経常黒字が消滅し、「円安の年」としては1985年のプラザ合意以降で最大の値幅を更新している状況を前に、構造的な円安の可能性を議論しないのはやはり真摯な分析態度とは言えないだろう。円安が始まった今春時点で、こうした論調を提示すると「日本の経常赤字は一時的であり、構造的な円安とはいえない」という反駁が多かったが、そうした論陣もだいぶ後退した。

もちろん、円が変動為替相場制で取引され、ドル全面高が事実として相当極まってきている以上、いずれかの時点で円高への揺り戻しはあるだろう。しかし、それを反転上昇ではなく「長期下落トレンドの中での押し目」と整理する立場はかつてよりも増えるのではないか。

円安はプラスは現場知らず

「「円安は日本の大企業製造業を中心にメリットがあるので、日本経済全体にとってプラス」という主張は「さまざまな条件を一定にして緩やかに円安が進んだ場合、GDP(国内総生産)成長率にとってプラス」という総論であって、現場知らずだと感じる。各論を見ればもっと考えなければいけないことがある。

輸入コストの上昇は輸出企業にも痛手

部材の供給制約に悩んでいるケースは多いように見える。そうなると円安で攻勢をかけようにも思ったほど生産が進められないことになる。

また、日本経済全体として加工貿易の性格が色濃いため、部材が高騰しているところに円安が加わると輸出企業が「高いものを輸入して、安いものを輸出している」構図に直面しやすくなる。これはGDP統計上の交易損失として今次局面では頻繁に問題視されているところである

経済分析上で得られる「円安は日本経済全体にとってプラス」という結論を正義とする総論にも立場があることは理解する(日銀のように)。

債権取り崩しこの悩みは格差拡大

W。この問題に対する結論は反俗日記で未熟ながら繰り返し主張した。世界政治や経済の波乱がある時期は、国同士の関係の分析も必要だが、階層関係の推移を同時に観察していく必要が、<庶民にはある>!

「日本において「円安で得する経済主体」と「円安で損する経済主体」に分断があるという問題も無視できない。前者の代表格は輸出大企業、後者の代表格は一般家計だ。

@日本が今後は「債権取り崩し国」として慢性的な円安に悩むのだとすれば、格差拡大が社会問題としてより大きなものとなっていくのだろうか。」⇒W。この視座を欠いたウクライナロシア戦争や東アジア情勢認識は結局、

EU、米国帝国の側に自らを置くことに繋がる。政治軍事経済危機の時代、戦争を進める自国の政府打倒だ第一だ。

>前者が円安で収益を積み上げた結果、後者の賃金が相応に増えただろうか。そうではなかったことは、アベノミクス後の約10年間を振り返ればよくわかる」

W下図提出者は日本の過度なコロナ対策という問題を取り上げているが、まったく違う。

日本特殊の行政、医療体制の問題はこの際、言及しないが、おそらく緊急資金をつぎ込んでいる割には効率が悪かった、と総括できると思う。この面では米国が最悪であるがワクチン企業は儲かった。

政治(軍事)と経済の危機に弱くナイーブに過剰反応する経済体質になっているのだ。リーマンショックの時のGDPの位置込みも群を抜いて激しかった。理由を探ったが当時の円高に表層的な原因を押し付ける論調があったが、いまだに理解できないでいる。結局、100年スパンで見た日本はそのファンダメンタルズに相応しい地位に歴史的に回帰している。この事実を率直に見貯めたときに、リアルな戦略が出てくる。

https://www2.jiia.or.jp/kokusaimondai_archive/2020/2022-

ウクライナ侵攻再考。

W.武田という人の動画を見ていたら、帝国を国際主権。国民国家を自国主権と読み替えて、ロシアウクライナ戦争を国際主権NATOによる自国主権ロシアの侵害のようにとらえる論調で説明していたが、東アジア情勢になると一転して徹底的な反中国姿勢を貫いている。中国は帝国=国際主権にも達しない国際ルール外の国という認識なのだが、では東アジアにおける米国をハブとした軍事同盟は<国際主権>的帝国として振舞っていないのかどうか。

Wの基本視座は地球上で形と来歴の違う帝国と帝国のしのぎ合いの歴史段階が到来しているという認識である。

ロシアや中国の独裁体制は人々の国に転覆することが日程に上っているが、欧米などの民主政の国は支配形態をコロコロ変えることができる体制(ファシズム、ナチズム、翼賛軍国主義、ニューディール統制社会)であり、グローバル資本制の上部構造として、階層格差をなくそうとする人々がその体制を変えるためには、破滅的な状況を潜り抜ける必要がある、と考える。世界的な資本蓄積構造は政府の政策で国民多数派の生活労働のために変えることはできない。

G7の側が優勢になると世界市場への統制力が強化されるわけだから格差社会は一層進む。なぜならばその経済基盤は、第二次世界大戦後の資本主義の自然成長の果てに達成されたものであり、コレを制御する試みは社会民主主義的スターリン主義的に失敗し続けてきた程根強く、現状、有効な政策手段は机上の理論では明らかになっているが、リアル政治の場面ではほぼ無くなって手詰まり状態の段階に達している。