【「消費税は『預り金』ではない、“インボイス制度”はおかしい!」安藤裕元衆院議員と語る】郷原信郎の「日本の権力を斬る!」#200 - YouTube

W。なぜ、日本型付加価値税が政府にとって(増税するときも、とりっぱぐれがない)都合がいいのか?

法人税は税引き前純利益がマイナスであれば課税できない。

所得税も課税制限が大きい。

消費税=日本型付加価値税は特例措置事業者以外のすべての事業者の原価を差し引いた粗利益に課税できる。「税引前純利益」マイナスでも課税できる。

W。だから、ヨーロッパの高福祉=高負担の国は高い付加価値税をかける。

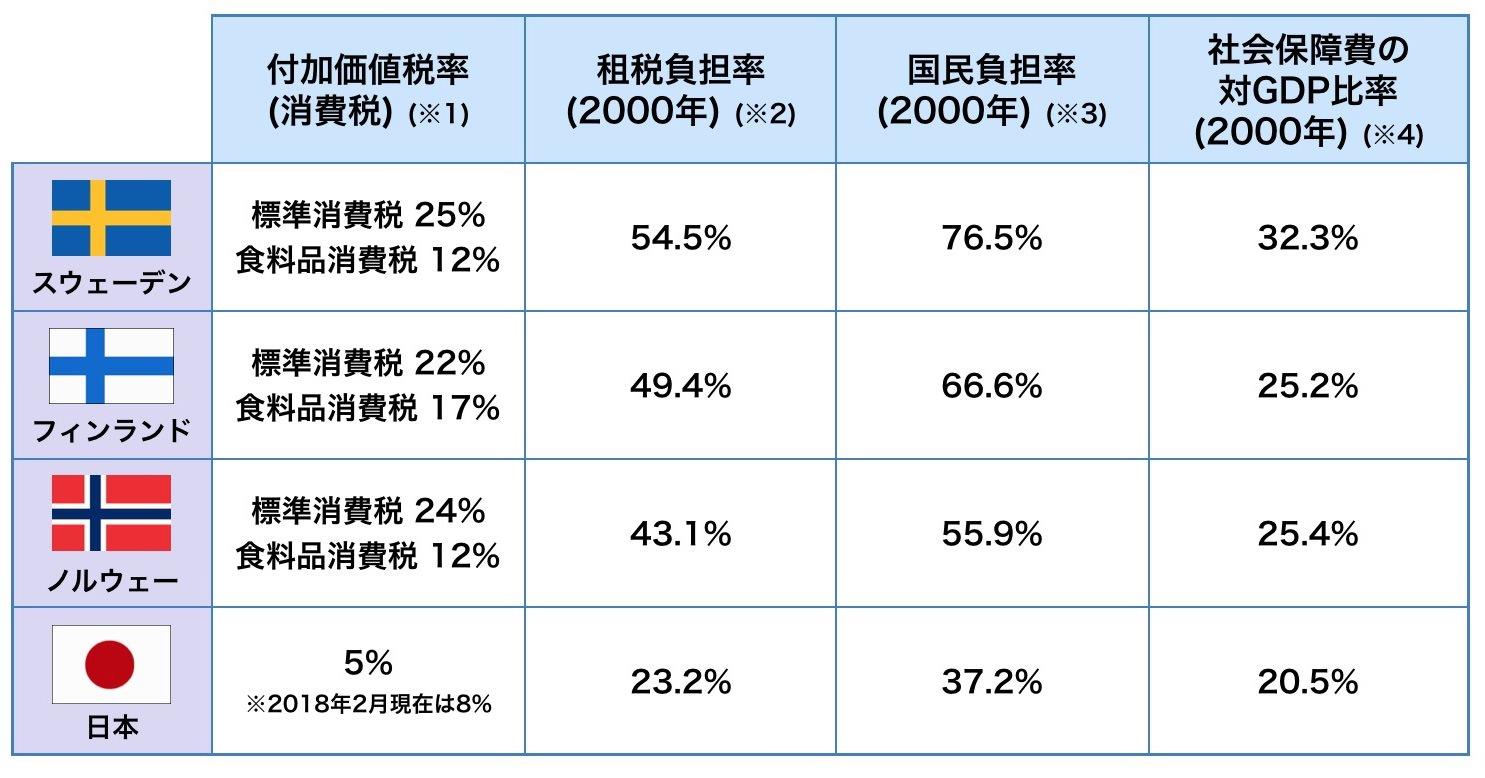

W。北欧モデルは日本には不適格だし、良いとも思わない!スウェーデン総人口1042万人。ノルウェーは原油ガス資源国家。財政黒字(将来積み立て中)

W.下図の数値。日本の問題点は付加価値の総額=一人当たりのGDPが北欧に比べて小さすぎるということ。社会経済構造、制度政治体制、価値観に生産性を阻む問題がある。

W.法人税=

法人税の計算は、まず売上から原価や販管費を差し引いて「営業利益」を算出します。

>そこから、配当や支払利息などの「営業外損益」及び

>固定資産売却益や売却損の「特別損益」を差し引き、「税引前純利益」

W。法人税=「税引前純利益」に課税される。

********

W。下記の消費税計算式は経理や経営の素人には解り辛い!

W。二段目の計算式によれば、右辺の課税対象の仕入れ額が大きい程、納税消費税は少額で済む。

>逆に言えば、従業員への給与額(非課税対象)がいくら多くても消費税の課税対象仕入れではないので課税売上から差し引く金額にはならない。中小零細、役所系単純作業、介護など労働集約業態にとって、消費税10%は大きな負担だ!

>事業者にとって消費税負担はその分多くなる、という理屈!後でこの辺に事情をさらに掘り下げるが、結論を言えば、人材派遣業者に労務外注すると<課税対象>仕入れになるので消費税額しゅくしょうになる。同時に保険料負担軽減にもなる。

だから、前回の記事のタイトル、経理や経営の素人には解り辛い、とした。

W。非課税仕入れと不課税仕入れの違いとは?区別する必要はある? | 消費税法一問一答アプリ公式HP

「不課税仕入れ」とは

給料の支払いや、個人事業者のプライベートな支出、税金の支払い、課税対象外となる損害賠償金の支払い、減価償却費の計上

非課税仕入れとは

土地の購入費用や有価証券の購入費用、利息の支払額、医療費の支払額、住宅の家賃など

W。下図の光景は資本主義ではない。(資本の本質的な動態は拡大再生産。生産手段の私的所有に連動する市場経済)

>「販売価格に乗っけられるかどうかというのは。結局その事業者の価格設定の問題だから10何%乗せて売るのも買ってくれるひとがいるんだったら、5%のっている場合もあるだろうし、ここぞとばかり

W。担税力のない赤字企業も消費税は納入することになっている⇒消費税滞納2300億円!の背景である。

W。面倒なのでメモッタ箇所すべて引用

「

W、メモ

「売上の消費税-仕入の消費税=納付額

納める消費税は、原則的に顧客から支払いを受けた消費税額から、仕入で支払った消費税額を引いた金額です。

消費税(10%)

課税売上高:200億円 20億円

納付する消費税額: 5億円

給与では消費税を抑えられない理由

仕入税額控除が大きいほど、納付する消費税額が少なくなります。

>納付する消費税額を抑えたいなら

>できるだけ仕入税額控除を大きくする必要があります。

@同額のキャッシュアウトなら課税仕入が有利@

仕入税額控除を大きくするには、支払の多くが課税仕入であることが望ましいです。

同じ金額を支払うなら、

@できるだけ課税仕入として支払うと納付する消費税を抑えられます。

@給与の支払は課税仕入に該当しない@

@給与の支払は不課税取引に該当するため、どれだけ多く支払っても納める消費税は減りません。

給与が不課税取引であることが、消費税を抑えられない理由です。

@他の不課税取引や非課税取引による仕入も、同じ理由で消費税の節税効果はありません。

@給与の支払い方で消費税を抑える仕組み@

@給与ではなく「外注費」にすると仕入税額控除の対象に@

わかりやすくするため、会社の支払い(外注費+消費税)を給与と同額に設定します。

@すると新たな負担なく、外注費にかかる消費税が仕入税額控除となります。

@また、雇用しないので社会保険料の会社負担もなくなります。

*********

W。サラリーマン新党(当時)の党員らが、「消費税は違憲」として国などを訴えた訴訟

>「輸出還付金は戻してやる必要はない。国内販売企業にはそれがないのですから~」

W。日本の企業内サプライチェーン化した多国籍企業の進出先の子会社の立地国から輸出の場合、当該国からの輸出還付金はどうなっているのか調べてみた。

>W。引用

中国社会経済の特徴をどう見るか」、井出啓二 「中国は社会主義か?」かもがわ書房

「2018年の貿易依存度 34%

輸出輸入に占める外資系企業のシェア

05年58%⇒18年42,6%

加工貿易の比重

18年27,5%

>日用品市場における外資系企業の比重はなお重い。

2017年

工業部門の外資系企業の割合資産19、25%、営業収入21,85%、利潤24,58%⇒W.超過利潤である。

国有企業(工業部門)の資産39,19% 営業収益23,42% 利潤22,98%」⇒w。中国は発展途上の国であり先進と中進、後進が混在しており、先進部分だけを見て脅威とみなす人が多い。過大評価過小評価もなく実情を直視することが必要。あと<規模の経済>~米国にも言えることだが~という日本にはない特徴があり、どうしても総量が大きくなる。

輸出増値税の免税・還付方法:中国からの輸出 | 貿易・投資相談Q&A - 国・地域別に見る - ジェトロ

引用

「輸出貨物に対する増値税はゼロ税率が適⽤されます。またこのとき、仕⼊時にかかった増値税については還付を受けることができますが、

還付率は、関税分類番号(HSコード)による品⽬ごとに、16%、13%、10%、6%と異なります

李克強首相は製造業などの業種の増値税率を16%から13%に、交通運輸業や建築業などの業種の増値税率を10%から9%に引き下げると発表しました。」⇒W.過大すぎる輸出補助金制度であり、日本の輸出企業への消費税分還付よりも優遇されている。